Την πρόταση του ΣΥΡΙΖΑ-ΠΣ για τα «κόκκινα δάνεια», την προστασία πρώτης κατοικίας και το ιδιωτικό χρέος που παρουσίασε ο Αλέξης Τσίπρας, σχολιάζει με ανακοίνωσή του το ΜέΡΑ25.

Ολόκληρη η ανακοίνωση του κόμματος:

Χωρίς κατάργησή του Ηρακλή δεν υπάρχει προστασία της πρώτης κατοικίας και των «κόκκινων δανειοληπτών», όπως ακριβώς δεν μπορεί να σταματήσει η αισχροκέρδεια στην ηλεκτρική ενέργεια χωρίς κατάργηση του Χρηματιστηρίου Ενέργειας.

Οι δανειολήπτες και η κοινωνία δεν έχουν τίποτα να κερδίσουν από την πρόταση του κ. Τσίπρα, μόνο να χάσουν έχουν.

Προφανώς όμως, αποτελεί ιερό δισκοπότηρο για ΝΔ – ΣΥΡΙΖΑ ο Ηρακλής που εξασφαλίζει ασυδοσία στα funds.

Μόνη λύση, ο «Οδυσσέας», η πρόταση του ΜέΡΑ25-Συμμαχία για τη Ρήξη

Πρόταση Τσίπρα Εξωδικαστικού Πλαισίου Ρύθμισης Οφειλών

Βραχυχρόνια εξωδικαστική ρύθμιση

Περιλαμβάνει δύο εναλλακτικές επιλογές βάσει της χρονικής διάρκειας αποπληρωμής. Καταρχάς η βραχυχρόνια, 5 έως 10 έτη με αγοραία επιτόκια (καθώς δεν υπάρχει αναφορά επιτοκίου όπως στην μακροχρόνια περίπτωση, υποθέτουμε εύλογα ότι θα εφαρμοστούν αγοραία επιτόκια). Αυτό «πωλήθηκε» από τον Τσίπρα ως η περίπτωση με το μεγάλο κούρεμα. Όπου μεγάλο «κούρεμα», 40% με 60%! Ο δανειολήπτης αποδέχεται το σύνολο της οφειλής, επέρχεται κούρεμα δήθεν γενναίο, πχ 50%, και ο οφειλέτης βρίσκεται στη θέση όπου πρέπει μέσα σε 5 με 10 χρόνια, να αποπληρώσει το 50% μιας οφειλής που αγοράστηκε από το fund το πολύ στο 10% της αξίας του, και μάλιστα με αγοραία επιτόκια! Παραγωγή τρομερών υπεραξιών για τα funds σημαίνει αυτό, δρομολόγηση της αγοράς τιτλοποιημένων δανείων ΗΡΑΚΛΗΣ σημαίνει αυτό!

Παράδειγμα:

Το fund ζητά το 100% δανείου ονομαστικής αξίας €200χιλ., το οποίο αγόρασε για €20χιλ., στο 10% της ονομαστικής αξίας. Η ΕΓΔΙΧ, η Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους (υπηρεσία του ΥΠΟΙΚ που συστάθηκε το 2016), κάνει κούρεμα 50%, κουρεύει δλδ €100χιλ. και άρα η προς αποπληρωμή οφειλή είναι €100χιλ.. Το αγοραίο επιτόκιο, ανάλογα με τον χρόνο, κυμαίνεται από 3,5%, για 5ετία, έως 4,5% για 10ετία. Έστω πάει στα 10 χρόνια με επιτόκιο 4,5%. Η μηνιαία δόση ανέρχεται στα €1050!

Όμως, μην είμαστε άδικοι, υπάρχει η πρόβλεψη για κρατική επιδότηση ως και 50% για την εξυπηρέτηση της εναπομείνασας οφειλής, με βάση εισοδηματικά και κοινωνικά κριτήρια (sic). Κάποιοι δλδ που ούτως ή άλλως δεν θα μπορούν να μπουν σε αυτή τη ρύθμιση πρακτικά, επειδή τα εισοδήματά τους θα είναι πολύ χαμηλά, υποθετικά λοιπόν, θα πλήρωναν, αντί για €1050, μόνο €525 τον μήνα, ποσό μεγαλύτερο από το εισόδημά τους.

Μακροχρόνια εξωδικαστική ρύθμιση

Η μακροχρόνια περίπτωση εξωδικαστικής ρύθμισης που προτείνει ο Τσίπρας διαρκεί 10 με 35 χρόνια κι έχει να κάνει με αυτούς που δεν μπορούν να καταβάλουν τα €1000 ή €500 που βγάζει μέσο κοστούμι η βραχυχρόνια ρύθμιση. Το επιτόκιο της μακροχρόνιας ρύθμισης θα είναι σταθερό στο 2%. Υπάρχει όμως μια προϋπόθεση: το ύψος της οφειλής ορίζεται «το 100% της αντικειμενικής αξίας του προστατευόμενου ακινήτου»! Ο δανειολήπτης δηλαδή, για να ρυθμίσει σε μακροχρόνια βάση, με σταθερές δόσεις την οφειλή του, πρέπει να αποδεχθεί ότι οφείλει στο fund την αντικειμενική αξία του σπιτιού που το αρπακτικό απειλεί να του βγάλει στο σφυρί! Ένα δάνειο που, επαναλαμβάνουμε, το fund απέκτησε το πολύ στο 10% της ονομαστική του αξίας!

Παράδειγμα:

Για ένα δάνειο ονομαστικής αξίας €200χιλ, που είναι είναι εγγυημένο με ακίνητο αντικειμενικής αξίας €190χιλ, ο δανειολήπτης αποδέχεται ότι οφείλει στο fund το 95% της ονομαστικής αξίας του δανείου, κι ας έχει αποπληρώσει ήδη το 40%, 50%, 60%, 70% του δανείου!

Υπάρχει και σε αυτή την περίπτωση απόπειρα χρυσώματος του χαπιού. Προβλέπει λοιπόν δύο δήθεν κοινωνικά ευαίσθητες παρεμβάσεις στο σχέδιο του, οι οποίες όμως είναι και αυτές υπέρ των funds:

«όσον αφορά τις δόσεις, η μηνιαία δόση υπολογισμένη με βάση το διαθέσιμο εισόδημα του νοικοκυριού, να μην ξεπερνά τα 3/10 του εισοδήματος»

και

«για τις πιο ευάλωτες κατηγορίες οφειλετών, η χορήγηση ρύθμισης συνοδεύεται από πρόγραμμα επιδότησης της αποπληρωμής των δόσεων, για να μη χαθεί η ρύθμιση. Τα όρια ευαλωτότητας που ισχύουν σύμφωνα με το σχετικό νόμο 4472 που ψηφίσαμε το 2017, διευρύνονται κατά 50% προκειμένου να αφορά ακόμα περισσότερους συμπολίτες μας, δεδομένης και της αύξησης του κόστους διαβίωσης».

Για το μεν πρώτο, η μεγάλη διάρκεια εξασφαλίζει τις σχετικά μικρές δόσεις, μικρότερες ή ίσες του 30% του εισοδήματος του δανειολήπτη. Η πρόβλεψη αυτή ουσιαστικά σημαίνει πως οι περισσότερες μακροχρόνιες ρυθμίσεις θα είναι πιο κοντά στα 35 χρόνια.

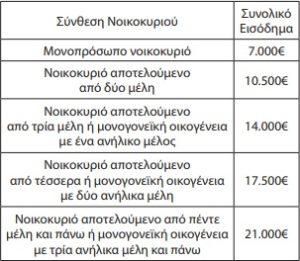

Για το δεύτερο, χρησιμοποιεί τις εισοδηματικές κατηγοριοποιήσεις ευαλωτότητας του παρακάτω πίνακα, προσαυξημένες κατά 50%, ώστε να μπουν και σε πρόγραμμα επιδότησης δόσεων (δεν υπάρχει αναφορά σε ποσοστό επιδότησης). Η επιδότηση αυτή όμως είναι προς τον δανειολήπτη, ή είναι προωθητική κίνηση, εν είδει μάρκετινγκ, υπέρ του απαράδεκτου εξωδικαστικού πλαισίου που προτείνει ο Τσίπρας, υπέρ των funds; Η επιδότηση αυτή σημαίνει κρατική δαπάνη, μέσω φορολογίας ή δανεισμού, για να επιδοτηθεί η δόση που καταβάλει ο δανειολήπτης προς το fund, ο οποίος, επαναλαμβάνουμε, θα έχει υποχρεωθεί να αναγνωρίσει μια τεράστια οφειλή προς το fund, που αγόρασε το δάνειο του σε ένα κλάσμα αυτής της οφειλής!

Αυτή είναι η ρύθμιση προστασίας του Τσίπρα. Προστασίας ποιών όμως; Των δανειοληπτών ή των funds;

Περαιτέρω, η ρύθμιση επιβάλει στον δανειολήπτη την πλήρη αποδοχή της πρόσβασης των funds σε όλα τα δεδομένα του, τραπεζικά και φορολογικά: «Υποχρέωση ειλικρίνειας [του οφειλέτη], που εξασφαλίζεται με την άρση του τραπεζικού και φορολογικού απορρήτου». Για τα δε funds, θα θεσπίσει υποχρεωτικότητα όσον αφορά στην προσέλευσή τους στο τραπέζι συζήτησης του εξωδικαστικού συμβιβασμού. Η προσέλευση είναι η υποχρέωση. Άλλωστε, με τέτοιους όρους που θέτει ο Τσίπρας για τον εξωδικαστικό, θα σπεύσουν!

Τέλος, υποτίθεται δεσμεύτηκε να προστατεύσει την πρώτη κατοικία μόλις εκλεγεί:

Η πρώτη ενέργεια θα είναι να προχωρήσουμε αμέσως με Πράξη Νομοθετικού Περιεχομένου, στην αναστολή των πλειστηριασμών πρώτης κατοικίας, επαγγελματικής στέγης και αγροτικής γης, με βάση τα παραπάνω εισοδηματικά και περιουσιακά κριτήρια για διάστημα τριών μηνών, έως ότου δηλαδή τεθεί σε πλήρη εφαρμογή το νέο πλαίσιο ρύθμισης οφειλών (sic).

Το αφήνουμε ασχολίαστο».

Δείτε επίσης: Εκλογές 2023: Ο Ψαραντώνης υποψήφιος με το ΜέΡΑ25

![]()